1

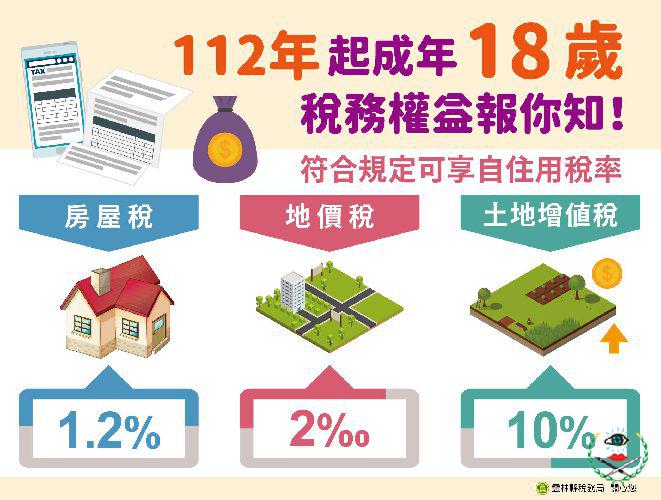

雲林縣稅務局表示,自112年起,民法成年年齡從20歲下修為18歲,對於地價稅、房屋稅及土地增值稅等地方稅租稅權益,同時產生影響,該局請民眾留意相關影響如下。

一、地價稅地價稅自用住宅用地優惠稅率為千分之2,與一般用地稅率千分之10~千分之55相比,税金相差至少4倍,而要申請地價稅自用住宅用地優惠稅率的要件必須符合(一)土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記。(二)地上房屋為土地所有權人或其配偶、直系親屬所有。(三)沒有出租或供營業用。(四)都巿土地不超過300平方公尺,非都巿土地不超過700平方公尺。(五)土地所有權人與其配偶及未成年子女以1處為限。自112年起,子女年滿18歲即不受「1處」之限制,比修法前(20歲成年)提早兩年,可以多一處土地申請地價稅自用住宅用地優惠稅率。

二、房屋稅

房屋稅自住住家用稅率為百分之1.2,其適用要件為(一)房屋無出租或營業使用。(二)供本人、配偶或直系親屬實際居住。(三)本人、配偶及未成年子女全國合計3戶以內。自112年起,子女滿18歲後,其名下的房屋即可個別計算自住房屋之戶數。

三、土地增值稅土地增值稅自用住宅用地「一生一屋」優惠稅率10%,必須土地所有權人與其配偶及未成年子女無該出售房屋以外其他房屋。自112年起,子女滿18歲後,所持有房地不再受此限制。

稅務局再次提醒,自112年起,成年年齡下修為18歲,子女年滿18歲時,其名下房屋原非按自住住家用稅率課徵房屋稅者,若符合自住要件,別忘了申請房屋稅適用自住住家用房屋稅率。另外,在地價稅方面,於112年9月22日以前,子女年滿18歲者,要記得在112年9月22日前向稅務局申請地價稅適用自用住宅用地優惠稅率,經核准後112年即可適用。